更新时间:2022-06-28 08:33:13点击:

原标题 毛利率超茅台!千亿巨头重启港股上市

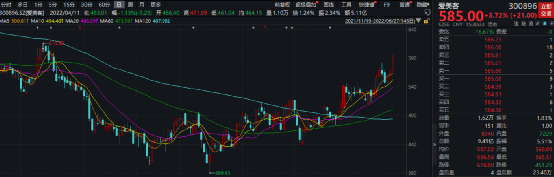

27日晚,港交所文件显示,被资本市场戏称千亿“医美茅”的爱美客(300896)在香港联交所递交IPO申请。在“颜值经济”加持下,爱美客近年来在赛道上一路狂飙,目前市值达到1266亿元。令人惊叹的是,这家医美龙头毛利润率更是超越茅台,达到94.45%。

此次并非是爱美客首次提交港股IPO申请。2021年7月,爱美客宣布递交了在联交所主板挂牌上市的申请材料,但随后,爱美客的上市申请材料“失效”。如果此次上市成功,爱美客将成为首个“A+H”上市的医美企业。

有望成为首个“A+H”上市医美企业

爱美客为国内生物医用软组织修复材料企业,主营业务为玻尿酸、再生材料、肉毒素等生物医药终端产品的研发与生产。该公司已经获批上市7款医械产品。

根据弗若斯特沙利文报告,按2021年的销量计,爱美客是国内最大的基于透明质酸的皮肤填充剂供应商,市场份额为39.2%。爱美客同时也是是中国第二大基于透明质酸的皮肤填充剂供应商,市场份额为21.3%,亦为国内最大的基于透明质酸的皮肤填充剂供应商,市场份额为58.9%。

早在去年7月,爱美客便提交了港股IPO申请。不过,2021年下半年医美股普遍遭遇重挫。一方面是大盘萎靡的背景下,投资者的风险偏好下行,医美相关概念股上行动力式微。

另一方面,则是医美行业监管趋严,国内八部委联合打击非法医美、严查违规医美贷、医疗美容广告法出台等措施接踵而至,投资者出于短期避险诉求主动减仓相关标的。在今年1月29日,爱美客上市申请资料已显示为“失效”状态。

不过,参考美国、韩国等发达国家医美市场经验,当行业发展到一定程度势必会面临全流程规范化的监管。但就结果来看,行业合规化非但没有阻碍美韩等国家医美行业的发展进程,反而促进了市场的进一步繁荣。回看国内,去年下半年来监管持续加码,其实已预示着行业规范化的进程将会提速,未来国内医美产业逐步走向合规化是大势所趋。

需要指出的是,港股招股书有效期为6个月,但招股书失效并不等同于上市失败,后续拟发行人可以通过更新资料重新激活上市程序。此次随着爱美客重新提交申请,其仍然有望成为首个“A+H”上市医美企业。

盈利能力超茅台

尽管去年遭遇行业调整,但并未影响爱美客盈利能力。

2021年,该公司实现营收14.48亿元,同比增长104.13%;实现净利润9.57亿元,更是同比增长120.89%。而今年一季报显示,该公司一季度实现营业收入4.31亿元,同比增长66.07%,归属于上市公司股东的净利润2.80亿元,同比增长64.03%。

据了解,爱美客营业收入主要来源于已上市及获批的注射类皮肤填充剂,分为凝胶类和溶液类注射产品。2021年,溶液类注射产品营收为10.46亿元,同比增长133.84%,占总营收的72.25%;凝胶类注射产品营收为3.85亿元,同比增长52.8%,占总营收的26.61%。

与业绩增速相比,爱美客的盈利能力才是最引人注目的。上述两类产品不仅营收占比最高,且毛利率也最高。2021年溶液类和凝胶类注射产品毛利率分别高达93.82%、94.55%,分别较上年同期增长1.37%和2.61%。

即便是与茅台相比,爱美客盈利能力也丝毫不逊色。今年一季报显示,爱美客毛利率高达94.45%,高出茅台同期毛利率92.37%逾两个百分点,其2021年ROE水平更是高达20.03。

中信建投一份研报显示,在医美产业链中,爱美客属于上游器械/耗材,研发周期和认证周期长,技术要求高、管制较严、市场准入壁垒较高。高门槛导致高壁垒,同时带来高利润。

据弗若斯特沙利文研究报告统计,中国医疗美容市场的市场规模自2016年的人民币776亿元增至2020年的人民币1549亿元,年复合增长率为18.9%。中国医疗美容市场的增长率远高于全球市场。中信建投也认为,综合对比海外医美市场渗透率和消费额等指标,中长期看国内医美行业仍有5倍以上成长空间。

文章来源:新浪财经

本期编辑:躺平小王